News

Warum es sich lohnt in Real Estate Debt zu investieren

In den USA sind alternative Finanzierungsmöglichkeiten von Grundstücken und Immobilien über Debt Funds etabliert und marktüblich. Mittlerweile erfahren in Europa aktive Debt Funds in der Immobilienfinanzierung ebenfalls deutlich steigende Mittelzuflüsse von institutionellen Investoren. Anhaltende Marktineffizienzen bieten die Möglichkeit über ein Real Estate Debt Investment eine überdurchschnittliche Rendite bei gleichzeitig überschaubarem Risiko zu realisieren. Doch warum sind Real Estate Debt Fonds eine sinnvolle Investition, welche Vorteile bieten sie gegenüber Real Estate Equity, und auf was sollten zukünftige Investoren achten?

Michael van Riesen

Leiter Sales & Business Development

31.05.2022

Der Deutsche Immobilienmarkt boomt!

Obwohl die jährlichen Baufertigstellungen in der Wohnwirtschaft von 2013 bis 2020 kontinuierlich zugenommen haben und mit 306.000 fertig gestellten Wohneinheiten 2020 den Höchststand der letzten Jahre erreicht haben, ist die Leerstandsquote in Deutschland im gleichen Zeitraum von 3,1 % unter 2,9 % gesunken und damit unter die notwendige Fluktuationsreserve von 3 %. Damit besteht bei Wohnimmobilien trotz der ausgeweiteten Bauaktivitäten bundesweit weiterhin ein Nachfrageüberhang. Jedoch sollte beim Blick auf die Leerstandsquote beachtet werden, dass es sich um einen Mittelwert handelt. So existieren in Ost-Deutschland kreisfreie Städte mit einer Leerstandsquote von über 8 %. Hier kann nicht mehr von einem Nachfrageüberhang gesprochen werden.

Es sind gerade diese Städte, welche die Leerstandsquote auf die gesamte Bundesrepublik gesehen in der Nähe der Fluktuationsreserve halten. Diese wird in den A-Städten sehr deutlich unterschritten. In sechs deutschen A-Städten liegt die Leerstandsquote bei unter einem Prozent (München, Stuttgart, Berlin, Frankfurt am Main, Hamburg und Köln) [1].

Der Preisanstieg bei den Rohstoffen macht sich auch im Immobilien- Segment bemerkbar. Die Baukosten sind in Q4 2021 bereits um 11,6 % angestiegen, somit können wir bei der aktuellen Entwicklung davon ausgehen, dass die Baukosten in H1 2022 weiter steigen werden[2]. Dies dürfte zu einer weiteren Preissteigerung der Neubauprojekte führen und somit auch die benötigten Kreditsummen für die Projekt-entwicklung vergrößern.

Trotz einer sinkenden Renditeerwartung möchte die Mehrheit der in Deutschland investierten Investoren an ihren Real Estate Anlagen festhalten. Ein Grund hierfür stellt unter anderem die Krisenresilienz dar, welche der deutsche Immobilienmarkt auch in der Corona-Pandemie erneut unter Beweis gestellt hat. Sicherlich eine Eigenschaft, die besonders in der aktuell unsicheren ökonomischen und politischen Lage gefragt ist. Vor diesem Hintergrund ist es nicht verwunderlich, dass sich unter Investoren der Trend beobachten lässt, die Auslandsinvestments im Bereich Real Estate zu verringern. [2]

Real Estate Debt erfreut sich wachsender Nachfrage

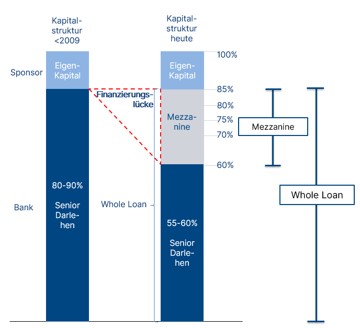

Auf der Seite der Darlehensnehmer hat sich seit dem Ende der Finanzkrise die Lage deutlich geändert. Die Banken haben die Beleihungen bei den Seniortranchen von 80 bis teilweise 90 % auf 60 % des Immobilienwertes reduziert, bedingt durch die Regulatorik von Basel IV. Diese Regelung zwingt die Banken, für Beleihungen und nachrangige Darlehen höhere Eigenkapital-rücklagen vorzuhalten.

Bei vielen Immobilienprojekten entwickelt sich die Hinzunahme von Mezzanine-Kapital aufgrund der geschilderten Parameter zur etablierten Finanzstruktur und erfreut sich steigender Nachfrage, insbesondere an der Schnittstelle zur Senior Finanzierung.

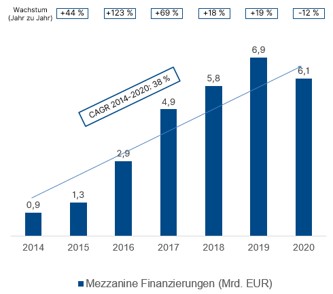

Marktwachstum 2014-2020

Ein kleiner Exkurs:

Der Begriff „Mezzanine“ stammt aus der Archi-tektur und bedeutet „Zwischengeschoss“. Im übertragenen Sinne verbindet Mezzanine-Kapital die Charakteristika von Fremd- und Eigenkapital. Je nach Ausgestaltungsform ist es bilanziell näher dem Eigenkapital oder dem Fremdkapital zuzuordnen.

Betrachtet man aktuelle Umfragen, so zeigt sich auf der Investorenseite typischerweise vorrangig eineInvestition in Real Estate Equity und erst danach in Real Estate Debt. Ebenso sind bisher die Debt-Allokationen kleiner als bei Real Estate Equity. Jedoch haben 41 % der Investoren im untersuchten 12 Monatszeitraum ihre Allokationen erhöht [3].

Ein weiterer Aspekt, der für ein Engagement in Real Estate Debt spricht, ist eine stabile Gebühren-Struktur. 83 % der befragten Investoren gaben an, dass ihre Management-Fee im betrachteten Zwei-Jahreszeitraum gleich geblieben ist. Bei 17 % wurde sie sogar reduziert. Keiner der befragten Investoren berichtete von gestiegenen Gebühren [3].

In einer umfassenden Studie zum deutschen Mezzanine-Markt wurden von 155 Kapitalgebern 55 analysiert. Hier wurde ein in 2022 vergebenes Mezzanine Volumen von 6,1 Mrd. Euro ermittelt.

Ungeachtet dessen ist die Nachfrage nach Nachrangkapital anhaltend hoch. Gleichzeitig lockt der deutsche Markt mit vergleichsweise attraktiven risikoadjustierten Renditen. Daher kann eine zunehmende Internationalisierung des deutschen Marktes beobachtet werden, insbesondere aus den USA[4].

Real Estate Equity und Debt als Diversifikation im Protfolio?

Die geringe Korrelation zu anderen, traditionellen Anlageklassen, macht Real Estate allgemein zu einer geeigneten Asset Klasse zur Diversifikation des Gesamtportfolios. Möchte man eine direkte Investition in Immobilien vornehmen und gleichzeitig ein nach Lage und Nutzungsart hinreichend diversifiziertes Portfolio haben, erfordert dies ein gewisses Volumen des Immobilienbestands.

Solche Immobilienportfolios sind für kleine und mittelgroße Investoren teilweise nicht finanzierbar oder dürfen aufgrund der Anlageverordnungen nicht gehalten werden.

Hier bietet Real Estate Debt eine optimale Gelegenheit an Immobilien zu partizipieren, ohne selbst ein – aus Risikoaspekten – breit diversifiziertes Immobilienportfolio aufbauen zu müssen.

Dies kann - insbesondere in der gegenwärtigen Marktlage - sowohl am zu investierenden Volumen, als auch am Immobilien-Angebot scheitern. Zusätzlich bieten Investitionen in Real Estate Debt gegenüber Equity den Vorteil einer kürzeren Kapitalbindung und eines schnelleren Kapitalabrufs. Debt Fonds bieten Investoren darüber hinaus bei entsprechender Ausgestaltung die Möglichkeit eines besseren Risiko-Rendite Profils als Equity Investitionen. Im Mezzanine-Debt begrenzt sich das Verhältnis zwischen Verschuldung und Wert der Immobilie bzw. Gesamtinvestitionskosten auf üblicherweise maximal 85 %, d.h. es befinden sich mindestens 15 % Eigenkapital bis zum Gesamtwert. Trotzdem lässt sich eine Nettorendite von 6 bis 8 % für Investoren in Mezzanine-Debt Funds erzielen.

Mit stark gesunkenen Anfangsrenditen lassen sich in Equity Funds deutlich unter 3 % bei vollem Risiko erwirtschaften. In der Folge liegt der aussichtsreichste Schnittpunkt auf der Risiko-Rendite-Kurve im Mezzanine-Bereich. Durch einen Portfolio-Mix aus Bestandsimmobilien und Projektentwicklungen kann in ein attraktives Portfolio aus Finanzierungen von Neubauprojekten und vermietete Immobilien investiert werden. Dadurch können aus laufenden Mieten und Gebühren Zinsen erwirtschaftet und laufende Dividenden zwischen 3 % und 5 % an Investoren ausgeschüttet werden.

Finanzierungslücke als Opportunität

Für Investoren, welche nach der Anlageverordnung allokieren müssen und ihre Investmentquote im Immobilienbereich bereits erreicht haben, bieten Debt Fonds insbesondere im Hinblick auf Solvency II ein positives regulatorisches Umfeld. Die Debt Fonds können den Alternative Investments zugerechnet werden, was zu einer anfänglichen SCR-Quote von 12-15 % auf Portfolioebene führt. Diese Bewertung fällt somit geringer als bei Direkt- Immobilieninvestments aus und ist mit Investitionen in BBB Unternehmensanleihen vergleichbar.

Auswahl des Asset Managers spielt entscheidende Rolle

Grundsätzlich ist der Marktausblick für Immobilien weiterhin positiv, jedoch macht sich der über nahezu alle Asset Klassen hinweg beobachtbare Trend der Renditekompression auch bei den Immobilien bemerkbar. Umso wichtiger ist daher die sorgfältige Auswahl der Asset Manager.

- Hier sind vor allem diejenigen mit den besten Kontakten im Zielmarkt gefragt, denn die Angebotsmenge von geeigneten Immobilien an verheißungsvollen Standorten liegt deutlich unter der weiterhin hohen Nachfrage und Transaktionen werden regelmäßig off-market, d.h. abseits öffentlich verfügbarer Bekanntmachungen – zwischen Marktteilnehmern vollzogen.

- Ein weiteres Argument für die zunehmende Bedeutung der Auswahl des Asset Managers ist der sich vollziehende Strukturwandel, zusätzlich akzeleriert durch die Corona-Pandemie. Die ungewisse Zukunft ganzer Immobiliensegmente wie beispielsweise Büro- oder Einzelhandelsimmobilien birgt Risiken, welche eine sorgfältige Risikoallokation durch den Asset Manager erfordern.

Wie sieht der Trend aus?

In den kommenden Jahren erwarten wir deutlich differenzierte Renditen. Eine durch Nachholeffekte und expansive Geldpolitik bedingte exzellente Performance nahezu der gesamten Assetklasse Immobilien - wie nach dem Ende der Finanzkrise erlebt- ist im nächsten Jahrzehnt deutlich unwahrscheinlicher. Ein Beispiel für die selbst innerhalb einzelner Sub-Segmente zunehmenden Unterschiede beim Risikoprofil und der Rendite ist der Einzelhandel. Während der weniger konjunkturabhängige Einzelhandel von Lebensmitteln und Dingen des täglichen Bedarfs weiterhin stabile Ertragsaussichten und ein vergleichsweise geringes Risikoprofil aufweist, sieht die Lage für die restlichen Einzelhändler verhalten aus.

Dahingehend sind neben generellen, am Risiko orientierten Strategien auch insbesondere Marktentwicklungen, sektorspezifische Gegebenheiten ebenso wie Chancen – basierend auf der Erfahrung des Asset Managers – zu identifizieren und sorgfältig zu bewerten bzw. in den jeweiligen Gesamtzusammenhang einzuordnen.

Selbstredend muss der Asset Manager auch abseits der originären Auswahl und des laufenden Managements der Investments imstande sein, Prozesse effizient zu managen und das erforderliche Rahmenwerk, z.B. im Hinblick auf Reportingverpflichtungen, bereitzustellen, damit Investoren reibungslos die ihrerseits erforderlichen Informationen erhalten und keine unnötigen Kapazitäten gebunden werden.

Fazit:

Mezzanine-Debt bietet in einem Umfeld anhaltender Marktineffizienzen ein attraktives Risiko-Rendite-Verhältnis, das es ermöglicht, eine überdurchschnittliche Rendite bei gleichzeitig moderatem Risikoprofil zu realisieren. Ein Eigenkapitaleinsatz von 15% bis 20% zum Immobilienwert bzw. der Gesamtinvestitionskosten stellt dabei gegenüber einem Equity Investment einen umfangreichen Kapitalschutz bei Wertschwankungen oder evtl. fallenden Märkten dar. Durch die Kombination von Bestandsobjekten und Projektentwicklungen wird zudem nicht nur eine Steigerung der Rendite, sondern gleichzeitig eine laufende Ausschüttung erreicht, die insbesondere von Institutionellen Investoren nachgefragt wird.

Bildrechte: Canva