News

Blitzlicht: Investment Grade - Mind the Gap!

Die aktuell absolut hohen Renditeniveaus geben unserer Auffassung nach keine hinreichende Grundlage zur Bestimmung der Attraktivität von Unternehmensanleihen. In den letzten Monaten ist es zu einer Veränderung der Attraktivität gekommen, welche durch das absolute Renditeniveau nicht offensichtlich wird. Wir sehen Unternehmensanleihen weiterhin als attraktiv an, präferieren aufgrund konträrer ökonomischer Signale weniger-zyklische Industrien.

Steffen Ullmann

Senior Portfolio Manager Investment Grade

30.01.2023

Mind the Gap!

Nach einem historischen schlechten Jahr für die Kapitalmärkte 2022 richten sich die Blicke nun nach vorne. Im Vergleich zu der trostlosen Situation, mit der sich Investoren noch Ende des dritten Quartals konfrontiert sahen, stellt sich die wirtschaftliche Lage Anfang diesen Jahres deutlich verbessert dar:

Unter anderem vor dem Hintergrund der Kehrtwende in der chinesischen Coronapolitik, der verbesserten Energiesituation in Europa und abnehmenden Inflationsdrucks in den USA und Europa werden europäische Unternehmensanleihen in vielen Marktausblicken derzeit aufgrund des historisch hohen Renditeniveaus als äußerst attraktiv dargestellt.

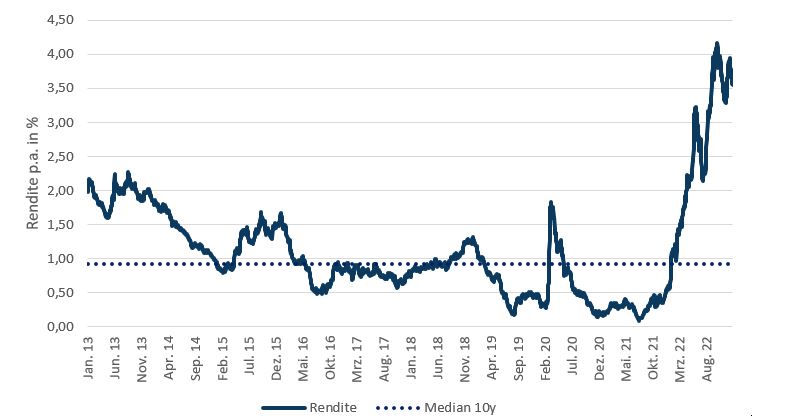

Renditen auf Rekordniveaus

Stand 16.01.2023 ; Rendite zum ungünstigsten Kündigungstermin (yield to worst) am 25.11.2022

Vollgas?

Der Markt für Europäische Investment Grade Unternehmensanleihen rentiert in der Tat bei 3,56% Rendite p.a.1 im Vergleich zum Ende des Sommers 2022 fast ein halbes Prozent höher2: zudem auf einem Niveau, das letztmals im Dezember 2011 erreicht wurde. Also Vollgas?

Wir argumentieren, dass sich ein Blick unter die Oberfläche lohnt:

Die Rendite von Unternehmensanleihen setzt sich additiv aus verschiedenen Komponenten zusammen: Risikofreier Zins, Laufzeit- und Kreditrisikoprämie.

Hierbei reflektiert die Kreditrisikoprämie die Kompensation für das – im Vergleich zu einer laufzeitäquivalenten Staatsanleihe – zusätzlich eingegangene Ausfallrisiko. Im Euro-Raum wird üblicherweise die Rendite einer Bundesanleihe herangezogen, die als „unausfallbar“ und damit kreditrisikolos angesehen wird.

Eine Investition in Anleihen mit Kreditausfallrisiko wird also erst dann lohnend, wenn ihre Zusatzrendite, der Spread über Bundesanleihen, für das zusätzlich eingegangene Risiko kompensiert.

1) Stand per 16.01.2023

2) Stand per 31.08.2022: 3,1% p.a.

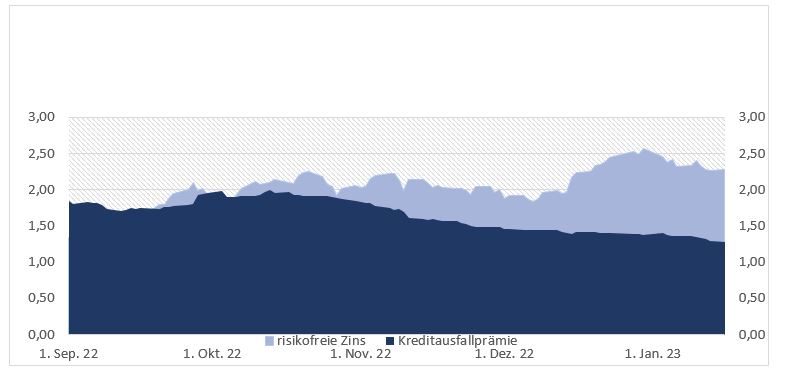

Entwicklung der einzelnen Risikoprämien

Rückblick

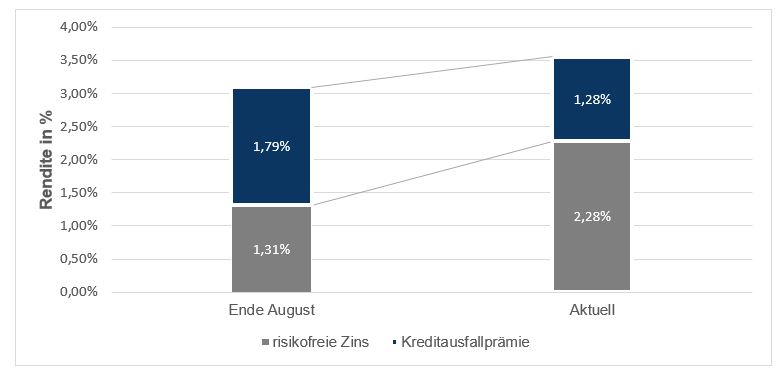

Seit Ende August hat sich die Komposition der Rendite von Unternehmensanleihen materiell verändert: die nun deutlich höhere Gesamtrendite setzt sich derzeit aus einer deutlich gestiegenen Komponente für den risikofreien Zins und beträchtlich gesunkener Kreditrisikoprämie zusammen.

Im Betrachtungszeitraum ist die laufzeit-kongruente kreditrisikolose Komponente von 1,31% um 97 bp auf 2,28% gestiegen, während die Prämie für Kreditrisiko allerdings um 51 bp auf nur noch 1,28% gefallen ist: der Renditeanstieg geht allein auf den unterliegenden Effekt des risikofreien Zinses zurück!

Mit anderen Worten: die Kreditausfallprämie Europäischer Unternehmensanleihen beträgt heute nur noch etwa ein Drittel der Gesamtrendite, während sie Ende August noch einen Anteil von 57% an der Gesamtrendite ausmachte. Damit ist die Attraktivität der Assetklasse in nur wenigen Monaten deutlich geringer geworden. Finden Sie hierzu auch unsere Einschätzung aus dem Herbst auf der Homepage. (Blitzlicht 09.09.2022).

Stand: 16.01.2023

Ausblick

Wir registrieren weiterhin konträre Signale zwischen harten und weichen Indikatoren. Derzeit können weder eine harte Rezession noch eine persistent hohe Inflation und daraus resultierende restriktivere Geldpolitik komplett ausgeschlossen werden.

Gleichwohl deuten die zuletzt veröffent-lichten Konsumentenpreisindizes z.B. aus Deutschland, Frankreich und insbesondere Spanien auf einen nachlassenden Inflationsdruck. Zudem interpretieren wir die ersten, in der noch jungen Berichtssaison gegebenen Ausblicke auf das Jahr 2023 durchaus positiv: Konsumenten und Unternehmen zeigen sich weiterhin in besserer Verfassung als befürchtet.

Daher bieten Unternehmensanleihen trotz der gesunkenen Kreditrisikoprämie immer noch ein attraktives Rendite/Risiko Profil.

Allerdings präferieren wir Unternehmen aus weniger-zyklischen Industrien, die eine ähnliche Kompensation wie der breite Markt bietet, im Falle eines möglichen Abschwungs allerdings deutlich weniger stark reagieren sollten.

Nahezu unveränderter Renditeniveausverschleiern die aktuelle Attraktivität von Unternehmensanleihen, so Steffen Ullmann, Senior Portfolio Manager Investment Grade.